Berdasarkan Undang-Undang Nomor 36 Tahun 2008 pasal 7, Penghasilan Tidak Kena Pajak (PTKP) adalah jumlah penghasilan wajib pajak yang tidak dikenai PPh Pasal 21. Apabila penghasilan seseorang tidak melebihi PTKP, maka ia tidak memiliki pajak penghasilan terutang. Lantas, bagaimana cara menghitung PTKP? Simak yuk, cara menghitungnya dalam artikel ini.

Tarif PTKP Terbaru

Jika kamu bertanya ke rekan kerja atau anggota keluarga lain yang sudah berpenghasilan, PTKP sebulan berapa? Tentu saja jawabannya bisa berbeda tergantung penghasilan masing-masing orang.

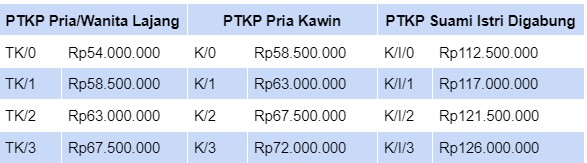

Besaran atau tarif PTKP terbaru tahun 2022, masih berdasarkan Peraturan Menteri Keuangan (PMK) No. 101/PMK. 010/2016 tentang Penyesuaian PTKP. Untuk wajib pajak yang penghasilan satu tahun kurang dari Rp54.000.000,- atau kurang dari Rp4.500.000,- per bulan, tidak dikenai PPh Pasal 21. Sementara wajib pajak dengan penghasilan lebih dari Rp54.000.000,- maka tarif PTKP terbaru berdasarkan tabel berikut:

Cara Menghitung PTKP

Untuk menghitung PTKP, ikuti langkah-langkah berikut:

1. Tetapkan nominal gaji pokok yang diterima setiap bulan.

2. Gaji bulanan x 12 bulan untuk mendapatkan total gaji satu tahun.

3. Tetapkan tarif PTKP berdasarkan tabel tarif PTKP terbaru. Untuk menemukan tarif PTKP yang tepat, perhatikan pula ketentuan status dan jumlah tanggungan wajib pajak yang tercantum dalam tabel.

Contoh:

Golongan TK/0 : wajib pajak lajang dan tidak memiliki tanggungan.

Golongan K/0 : wajib pajak menikah dan tidak memiliki tanggungan.

Golongan K/I/O : PTKP suami istri digabung dan tidak punya tanggungan.

4. Jika angka 0 berubah jadi angka 1, 2, atau 3, maka angka tersebut menunjukkan jumlah tanggungan yang dimiliki wajib pajak.

5. Lakukan perhitungan Penghasilan Kena Pajak (PKP) terhutang. Caranya: jumlah gaji setahun dikurangi tarif PTKP sesuai status dan jumlah tanggungan.

6. Jika hasil perhitungan PKP ternyata di bawah PTKP, maka kamu tidak wajib membayar pajak PPh 21, sementara jika hasilnya di atas PTKP, sudah tentu kamu wajib membayar pajak.

Contoh Perhitungan PTKP

Untuk lebih memahami cara menghitung PTKP, coba perhatikan dua contoh perhitungan PTKP, berikut ini:

Hasil Perhitungan Tarif PTKP di Bawah Ketentuan PTKP

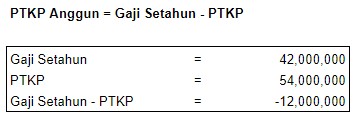

Anggun merupakan karyawan tetap di perusahaan XYZ, berstatus belum menikah, tidak memiliki tanggungan, dan gajinya Rp3.500.000,-

Maka perhitungan PTKP untuk Anggun:

- Gaji bulanan Rp3.500.000,-

- Gaji setahun Rp42.000.000,-

- Status Anggun karena lajang dan tidak memiliki tanggungan, maka PTKP-nya masuk golong K/0, yaitu Rp54.000.000,-

Angka minus 12 juta di atas menunjukkan penghasilan Anggun berada di bawah ketentuan PTKP, sehingga Anggun tidak perlu melakukan pembayaran pajak PPh 21.

Hasil Perhitungan Tarif PTKP di Atas Ketentuan PTKP

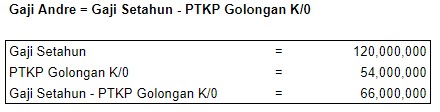

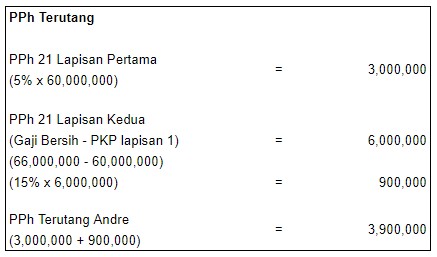

Andrie bekerja sebagai karyawan tetap dengan penghasilan 10 juta per bulan. Karena berstatus belum kawin dan tidak memiliki tanggungan, maka Andria masuk dalam kategori K/0 dengan PTKP Rp54.000.000,-

- Gaji bulanan: Rp10.000.000,-

- Gaji setahun: Rp120.000.000,-

- Gaji yang Diterima Andrie

Karena hasil perhitungan di atas ketentuan PTKP, Andrie wajib membayar pajak dengan tarif progresif. Besar PPh 21 yang harus dibayarkan bisa dihitung dengan cara:

Cara menghitung PTKP dengan tarif PTKP terbaru di atas bisa kamu lakukan dengan mudah jika sudah memahami ketentuan penetapan tarif PPh 21. Pastikan kembali tarif PPh 21 di artikel berikut ini yuk: http://18.141.131.125/blog/pph-21/